高市首相がガソリン補助金支払いのために大幅な国債発行を準備していることを受け、日本国債が急落

出典:Zero Hedge

タイラー・ダーデン著2026年5月19日(火)午前11時10分

最近では、新興国だけでなく発展途上国も含め 、あらゆる政府が、少なくとも次の選挙まで問題を先送りするためにますます愚かな財政・金融政策を採用していることから、バナナ共和国と化しているように見えるかもしれないが、1980年代後半に現代の中央銀行の実験がすべて始まった場所である日本ほど漫画チックな国はない。

一方で、日本の財務省と日本銀行は、ここ数日、そして長年にわたり、米ドルなどの準備資産と引き換えに円を買い入れることで円安を回避しようとする積極的な為替デイトレードを行ってきた。他方で、同じ当局は過去30年間、永久的な量的緩和(QE)を通じて無制限の円増刷を行ってきた(日本のインフレ率の急上昇と円安にもかかわらず、日本のイールドカーブコントロールが一時的に中断されている現在も継続されている)。結果として、円の売買によって、日本の当局者が達成できたのは、世界の笑いものになることだけだった。その一方で、昨夜お伝えしたように、日本の国債利回りは数十年来の高水準、あるいは過去最高水準にまで急上昇している。

エネルギー輸入コストの高騰、金利引き上げとインフレ抑制の著しい失敗、そして容赦ない資本逃避といった「いつもの容疑者」以外にも、ロイター通信が昨夜報じたように、日本政府が中東戦争による経済的打撃を緩和するための計画された補正予算の資金調達の一環として、さらに多くの債務を発行する可能性が高いことも理由の一つである。

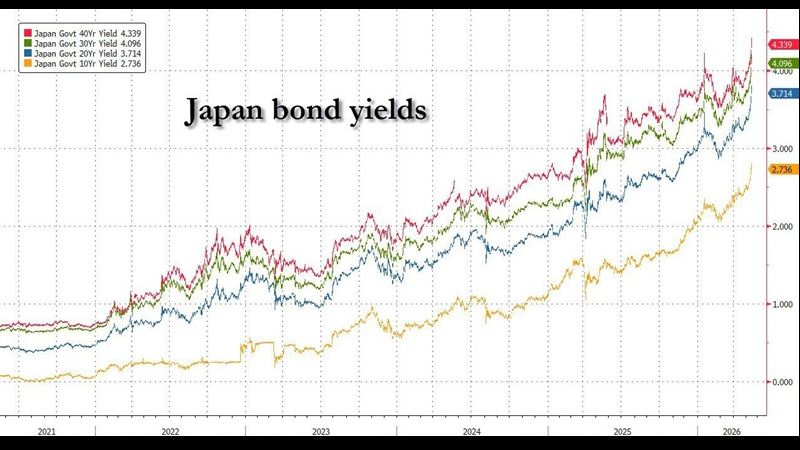

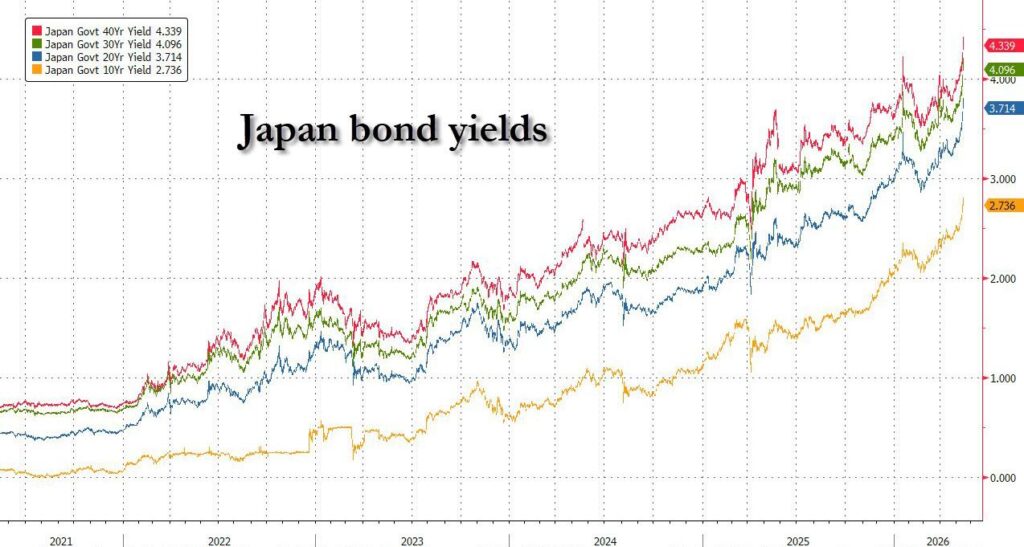

もちろん、追加の国債発行は、すでに悪化している日本の財政状況をさらに圧迫し、長期金利の上昇を加速させる可能性がある。実際、「加速させるだろう」と訂正した方が適切だろう。この報告書を受けて、月曜日の指標となる10年物日本国債(JGB)の利回りは2.8%に上昇し、1996年10月以来の高水準となり、30年物国債の利回りも過去最高を記録した。

高市早苗首相は月曜日、先週、片山さつき財務大臣に補正予算の編成に着手するよう指示したと述べた。これは、これまで追加予算の可能性を否定していた発言からのかなり劇的な転換である。

追加予算は、ガソリン代や公共料金の高騰を抑制するための政府補助金の財源確保に重点を置く。中東紛争による原油価格の高騰は、同地域からの燃料輸入に大きく依存する経済の見通しを曇らせているからだ。

支出額はまだ確定していないものの、この決定は政権が掲げる「責任ある、積極的な」財政政策という滑稽な公約に疑問を投げかける可能性がある。ネタバレ注意:債務対GDP比が200%を超えている状況では、「責任ある」財政政策などあり得ない。ただ静かに滅びることを願うしかない。

そして市場は迅速に反応した。

「これまでずっと追加予算を否定してきた高市氏の方針転換は、市場を動揺させ、国債の全期間にわたる売りを誘発している」と、三井住友信託資産運用のシニアストラテジスト、稲留勝俊氏は述べた。

野党代表の玉城雄一郎氏は金曜日、財務省に対し、約3兆円(189億ドル)の補正予算を要求した。これは、今後の歳出規模に関する議論の基準となる可能性がある。

「国債を売る理由はたくさんあるが、買う理由はほとんどない」と稲留氏は述べ、市場は5兆円から10兆円規模の追加予算の可能性を織り込み始めていると付け加えた。

主要7カ国財務相会合に出席するためパリを訪れている片山財務相は、長期金利の上昇について問われた際、首相から「様々なリスクを最小限に抑える」よう指示されたと月曜日に述べた。

片山氏は、政府が追加予算をどのように捻出するのかという質問に対し、「検討中です」と答えた。彼女はそれ以上の説明はしなかった。

日本は既に補助金でガソリン価格を抑制しており、既存の資金を活用して公共料金の補助金を復活させることも検討している(もちろん、これは人為的に低い価格による需要の減少 はないが、その代わりに、こうした支出を補助するために必要な巨額の新たな債務が、国家と主権の破壊につながるだろう)。追加予算は、4月に始まった会計年度の過去最高額となる122兆円の予算に上乗せされるものであり、これはハト派の首相の拡張的な財政政策の中核を成すものである。

批評家たちは、さらなる支出計画と日本銀行による緩やかな利上げが相まって、中東戦争によるエネルギー価格の上昇や円安による輸入価格の上昇に既に悩まされている経済において、インフレ圧力を煽る可能性があると警告している。

日本の日経平均株価は月曜日に下落し、円は1ドル=158.97円まで下落し、4月29日以来の安値をつけた。市場が、一方ではドルを売って円を買うという愚行に気づき、他方では量的緩和(円の増刷)を行って、日銀がすでに国債の50%を保有し、限界価格決定者となっている債券市場に押し寄せる巨額の新規債務発行を吸収しようとしていることに気づけば、円はさらに急騰するだろう。

「日本や英国のような国が財政刺激策を検討する際、経済成長が弱くインフレリスクが高いことから、株式、通貨、債券の三重売りが引き起こされる傾向がある」と、三井住友銀行のチーフストラテジスト、宇野大輔氏は述べた。

追加予算は6月か7月頃に編成され、その際に政府は投資促進計画と、食料品に対する8%の課税を2年間凍結する詳細を発表する予定だ。

ロイターは皮肉を込めて、「債券の売り浴びせは、6月の次回会合で日銀が短期政策金利を0.75%から1%に引き上げるかどうかの決定を複雑にするだろう」と付け加えている。いや、複雑になるどころか、全くの茶番劇になるだろう。なぜなら、日本がさらに債券を売却しようとしているなら、金利の上昇はまさに最悪の事態だからだ。しかし、そうなると、東京は対ドルで円が200円になる覚悟をしなければならない。そうでなければ、財務省が円の暴落を防ぐために、ドル建ての外貨準備をすべて清算するという、全く愚かな試みをしない限りは。

日銀は6月の会合で、既存の債券量削減プログラムの見直しを行うとともに、2027年度以降の新たな計画を発表する予定だ。

戦争によるエネルギー価格の高騰と、円安による輸入コストの上昇が相まって、日本の卸売物価上昇率は4月に3年ぶりの高水準となる4.9%に達し、中央銀行が早ければ来月にも利上げに踏み切る可能性が高まっている。

日銀は市場の変動が激しい時期には政策変更を避ける傾向があるものの、利上げをさらに遅らせると、インフレ過剰のリスクへの対応が遅れているという、すでに高まっている懸念をさらに煽る可能性があるとアナリストは指摘する。一方、利上げは金利曲線全体でさらに激しい売りを招き、債券市場と為替市場の両方が機能不全に陥る可能性もある。

日銀が最近立て続けにタカ派的なシグナルを発し、4月の政策金利据え置き決定が賛否両論に分かれたことを受け、市場は6月の利上げ確率を約70%と織り込んでいる。ロイター通信が実施したエコノミスト調査では、回答者の3分の2近くが日銀が6月に利上げを行うと予想している。

野村證券のエグゼクティブ・レート・ストラテジスト、岩下真理氏は、「インフレリスクが高まれば、日本銀行は今年度3月末までに短期金利を1.5%まで引き上げる可能性がある」と述べた。さらに、10年債利回りは3%に向かう可能性があると付け加えた。