民間融資の信用格付けは「体系的に」水増しされている可能性があるとBISが警告

米国の保険会社に多い債務の透明性の欠如が「投げ売り」のリスクを高めると報告書は指摘

出典:FINANCIAL TIMES|2025/10/27

国際決済銀行は金融危機の時期に高まる「投げ売り」のリスクに関する新たな報告書の中で、米保険会社が保有する民間融資の信用格付けが体系的に吊り上げられている可能性があると警告した。

倒産件数の増加や、自動車部品メーカーのファースト・ブランズと自動車ローン会社トリコロールの近年の注目を集める破綻を受け、プライベート・クレジット投資の格付けが精査されるようになっている。両社の急速な破綻は信用市場を揺るがし、一部の投資家は複雑な資金調達構造への懸念を表明している。

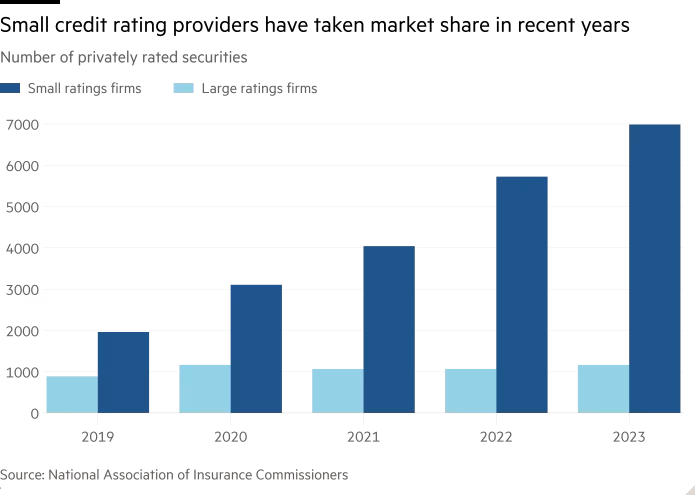

急成長を遂げる民間信用市場において、小規模な格付け機関は、いわゆるプライベートレター格付けを提供することで市場シェアを獲得してきました。プライベートレター格付けは通常、発行体と一部の投資家のみが閲覧できます。米国の生命保険会社は、こうした債券の最大の買い手の一つとなっています。

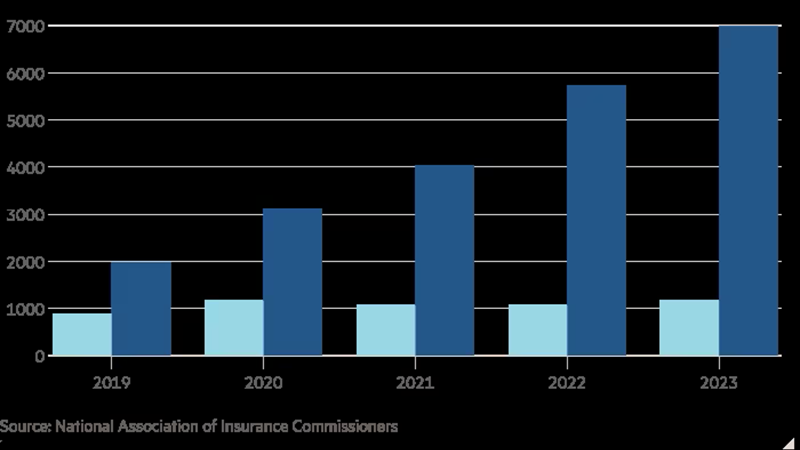

ムーディーズ、S&P、フィッチの3大格付け機関が格付けした保険証券の数は近年ほぼ横ばいである一方、中小規模の格付け機関が格付けした数は急増している。

BISによると、小規模なグループはより有利なスコアを割り当てるよう商業的圧力に直面する可能性があり、この戦略は「信用力の過大評価につながる」可能性があり、「複雑な資産の真のリスクを不明瞭にする」可能性があると述べている。

プライベート・エクイティ・グループと関係のある保険会社は、プライベートレター格付けを多用してきた。BISによると、2024年時点で、これらの保険会社の投資の約4分の1がこうした格付けに依存している。

民間融資は透明性と流動性に欠けるため、正確な評価が難しく、「経済的ストレス時に価格変動を増幅させる可能性がある投げ売り」のリスクが高まっているとBISは付け加えた。

世界の中央銀行に助言を行う国際決済銀行(BIS)は、民間信用格付けへの懸念を新たに表明した機関の一つである。イングランド銀行総裁のアンドリュー・ベイリー氏は先週、このセクターにおける最近の混乱が「警鐘」を鳴らしていると警告し、格付け機関の役割はより綿密に精査されるべきだと述べた。トリコロールの債務の中には、破綻の数ヶ月前にトリプルAの格付けを受けていたものもあった。

米国の保険規制当局の基準設定機関である全米保険監督官協会(NAIC)は今年初め、民間格付けに基づく格付けが、同協会の信用力評価よりも平均2.7段階高いという報告書を公表した。小規模保険会社の格付けは平均3段階高く、大規模グループの格付けは1.9段階高かったという。

保険会社がより緩い格付けを求めているのではないかという懸念を引き起こしたNAICの報告書は、その後NAICのウェブサイトから削除された。

アブソリュート・ストラテジー・リサーチの分析によると、プライベートレター格付けがNAICの指定に合わせて変更された場合、米国の生命保険会社は規制バッファーを維持するために300億ドルから350億ドルの追加資本が必要になるという。

批評家らはまた、民間格付けは市場参加者による精査を受けないため、本質的に堅牢性が低いと主張している。

「市場利用者が格付け機関の誠実性を維持するメカニズムの一部であるならば、それは機能していない」と、元ムーディーズのシニアアナリストで、現在は格付け会社クレジットスペクトラムのCEOを務めるアン・ラトレッジ氏はフィナンシャル・タイムズ紙に語った。「市場が格付けの信頼性を判断するには、実際に格付けにアクセスする必要がある。」

BISによると、民間格付けへの依存は生命保険業界に蓄積しているより広範な金融安定性リスクの一例に過ぎない。

BISの報告書では、保険会社がよりリスクが高く複雑な投資に幅広く取り組んでいること、米ドルへのエクスポージャーが大きい保険会社の流動性リスクが高まっていること、プライベートエクイティ会社とつながりのある保険会社の利益相反の可能性についても説明している。

BISは、プライベートエクイティが保険会社の直接買収やその資産運用を通じて保険業界への出資を拡大していることが、この業界の「システム的な脆弱性」を高めている可能性があると指摘した。

フィッチは金曜日の報告書で、代替投資運用会社と提携している保険会社はポートフォリオの約24%をプライベートクレジットやよりリスクが高く複雑な資産に投資しているのに対し、提携していない保険会社では6%となっていると述べた。

Google翻訳

関連記事: